Inleiding

Werken aan duurzaamheid is key. Overheden voeren wetten in om verantwoord gedrag op dit gebied te stimuleren. Op deze pagina gaan we in op de Corporate Sustainability Reporting Directive (CSRD) en de European Sustainability Reporting Standards (ESRS) van de Europese Commissie. We nemen je mee in hoe je deze duurzaamheidsrapportage efficiënt en effectief kunt operationaliseren. De reden voor de invoering van CSRD en de ESRS is uitvoering geven aan het Klimaatakkoord van Parijs van 2015 door de Europese Unie en alle lidstaten.

LET OP!: Onderstaande tekst geeft een goed beeld van de CSRD en ESRS-en, maar zal aangepast moeten worden als het Omnibusvoorstel d.d. 26 februari 2025 van de Europese Commissie is aangenomen/goedgekeurd door het Europees Parlement en de Raad van Europa. Op dit moment zijn de hierna vermelde rapportage deadlines bevroren en hoeft er nog niet gerapporteerd te worden. Daarnaast zal de kring van bedrijven waarvoor de CSRD zal gelden sterk verkleind worden. Het voorstel is dat uitsluitend bedrijven met minimaal 1.000 medewerkers onder de CSRD gaan vallen. Juist voor het MKB heeft de EU de VSME in het leven geroepen.

Op deze pagina behandelen we de volgende vragen:

1 Wat is de CSRD en de ESRS?

2 Welke doelen streeft de EU met de CSRD en de ESRS na?

3 Is de CSRD en de ESRS voor mijn organisatie van toepassing?

4 Wat zijn de eisen?

5 Efficiënte implementatie en aantoonbare beheersing van duurzaamheidseisen

1 Wat is de CSRD en de ESRS

De CSRD is een specifieke en veeleisende richtlijn waardoor grote en kleine en middelgrote ondernemingen (KMO) en sommige niet-EU-ondernemingen verplicht zijn duurzaamheidsinformatie te publiceren in hun bestuursverslag. Met ingang van 1 januari 2025 moeten grote ondernemingen en organisaties van openbaar belang over boekjaar 2024 rapporteren hoe ze omgaan met duurzaamheid, ook wel ESG genoemd (Environment, Social & Governance). Deze ondernemingen hebben hier al ervaring mee aangezien zij sinds 2016 onder de Non-financial Reporting Directive (NFRD) vallen. Voor kleine en middelgrote ondernemingen is deze richtlijn met ingang van 2027 nieuw maar ten opzichte van grote ondernemingen is sprake van een lichter regime.

De CSRD wordt nader uitgewerkt in standaarden voor duurzaamheidsrapportages en worden European Sustainability Reporting Standards (ESRS) genoemd. De ESRS beschrijven regels voor de inrichtings- en openbaarmakingsvereisten van het duurzaamheidsverslag. Ze bevatten voorschriften en handvatten voor hoe het duurzaamheidsverslag eruit moet zien. De European Financial Reporting Advisory Group (EFRAG) stelt de ontwerp-ESRS op en stuurt deze als advies naar de Europese Commissie. De Europese Commissie gebruikt het advies van EFRAG om te komen tot vaststelling van de definitieve ESRS als gedelegeerde EU- wetgeving. De Europese Commissie heeft de eerste vier ESRS eind juli 2023 vastgesteld. De gedelegeerde EU-wetgevingen zullen binnenkort definitief verschijnen. Deze zijn direct werkend en hoeven niet te worden omgezet in nationaal recht. Klik op deze link voor een overzicht.

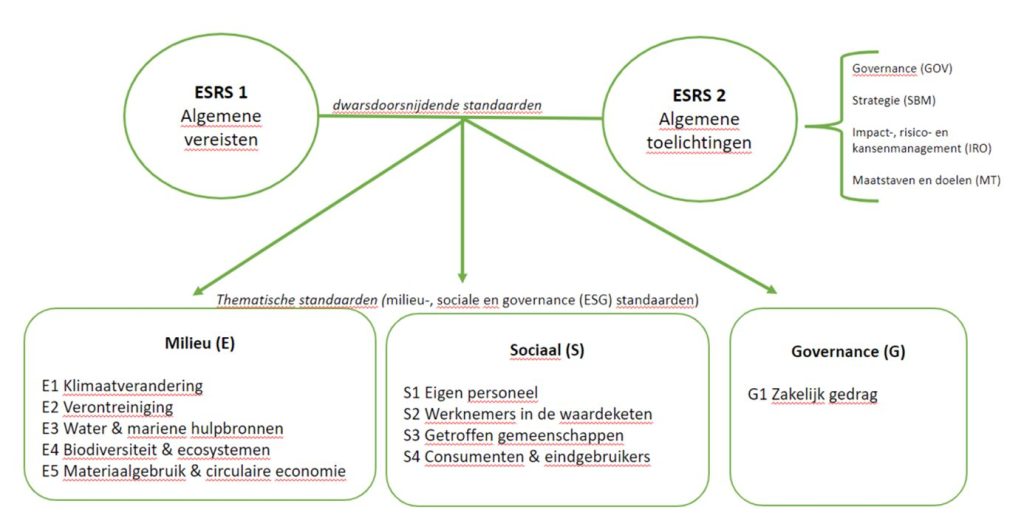

Belangrijk om te realiseren is dat de CSRD en de ESRS niet alleen “droog” feiten rapporteren is, maar een actieplan is voor de onderneming om beter te presteren, te concurreren en innovatiever te zijn. Hieronder een overzicht van de ESRS structuur die bestaat uit 2 algemene rapportage standaarden en 10 thematische rapportage standaarden:

De op 30 juni 2023 goedgekeurde en verplichte (EU gedelegeerde wetgeving) ESRS bestaan uit:

-De ESRS 1 bevat een toelichting op de algemene rapportage eisen. Het is van belang om deze goed door te lezen zodat de begrippen (o.a. dubbele materialiteit) duidelijk worden.

-De ESRS 2 bevat 16 concrete algemene rapportage vereisten die door de organisatie gevolgd moeten worden. Deze eisen gaan over de grondslagen voor rapportage, de governance, de strategie, impact-, risico- en kansenmanagement en maatstaven en doelen.

-De ESRS E1 bevat 12 concrete rapportage vereisten met betrekking tot klimaatverandering en hangen samen met de vereisten uit de ESRS 2.

-De ESRS S1 bevat 19 concrete rapportage vereisten met betrekking tot het eigen personeel en ook deze eisen hangen samen met de vereisten uit de ESRS 2

Deze ESRS bevatten algemene- en meer specifieke eisen op het gebied van klimaatverandering en eigen personeel. De overige ESRS worden de komende jaren gepubliceerd en hebben betrekking op de thema’s milieu, social en governance.

2 Welke doelen streeft de EU met de CSRD en de ESRS na?

De EU heeft een drietal doelen voor ogen met de invoering van de CSRD en de ESRS, te weten:

a) Kapitaalstromen verleggen van de grijze naar de groene economie. Onder andere om beleggers en banken meer te laten investeren in bedrijven die de transitie maken naar een duurzame bedrijfsvoering of start-ups met groene/ circulaire producten.

b) Duurzaamheid tot een vast onderdeel van risicomanagement maken. Hiermee komt duurzaamheid bedrijf breed in een PDCA-cyclus. c) Transparantie (eenduidig) en lange termijn denken stimuleren.

Dit komt tot uiting in de duurzaamheidsverslagging waardoor ondernemingen beter met elkaar te vergelijken zijn. Hierdoor zijn investeerders en financiers in staat om betere beslissingen te nemen waarin zijn hun geld in investeren.

3 Is de CSRD en de ESRS voor mijn organisatie van toepassing?

De regels van de CSRD en de ESRS gaan in tussen 2024 en 2028:

*Vanaf 1 januari 2024 krijgen grote ondernemingen van openbaar belang (meer dan vijfhonderd medewerkers) die al onder de huidige richtlijn niet-financiele verslaggeving (NFRD) vallen, met het opstellen van deze rapportages te maken in 2025 over het voorgaande boekjaar.

*Vanaf 1 januari 2025 krijgen grote ondernemingen die nog niet onder de richtlijn niet-financiele verslaggeving (NFRD) vallen (2 van de 3: meer dan 250 medewerkers en/of € 40 miljoen omzet en/of € 20 miljoen balanstotaal), met het opstellen van deze rapportages te maken in 2026 over het voorgaande boekjaar.

*Vanaf 1 januari 2026 krijgen beursgenoteerde KMO-bedrijven met deze rapportages te maken in 2027 over het voorgaande boekjaar.

Uiteraard kan elke organisatie de CSRD en de ESRS op vrijwillige basis gebruiken. Let op: Ook als je onderneming niet onder de rapportageplicht valt van de CSRD en de ESRS kun je hier toch mee te maken krijgen. Bijvoorbeeld als je producten en/of diensten levert aan een onderneming die daar wel onder valt. Vanuit de keten zal die onderneming je vragen over bepaalde zaken te rapporteren. Bijvoorbeeld over de CO2-uitstoot verbonden met de productie van de te leveren producten of als sprake is van ongelijke beloningsbehandeling tussen mannen en vrouwen voor dezelfde werkzaamheden of tussen lokale medewerkers en medewerkers uit andere Europese landen die hier werkzaam zijn.

Let op! Ook als je onderneming niet onder de rapportageplicht valt van de CSRD en de ESRS kun je hier toch mee te maken krijgen. Bijvoorbeeld als je producten en/of diensten levert aan een onderneming die daar wel onder valt. Vanuit de keten zal die onderneming je vragen over bepaalde zaken te rapporteren. Bijvoorbeeld over de CO2-uitstoot verbonden met de productie van de te leveren producten of als sprake is van ongelijke beloningsbehandeling tussen mannen en vrouwen voor dezelfde werkzaamheden of tussen lokale medewerkers en medewerkers uit andere Europese landen die hier werkzaam zijn.

4 Wat zijn de eisen?

De rapportage over duurzaamheid moet duidelijk herkenbaar onderdeel zijn van het bestuursverslag. Het duurzaamheidsverslag moet beoordeeld worden door een externe ‘assurance provider’. Dit kan de externe accountant zijn die ook de jaarrekening controleert, maar kan ook een andere externe accountant zijn. Het is nog onduidelijk of andere ‘assurance providers’ dan de externe accountant straks in Nederland het duurzaamheidsverslag zullen mogen beoordelen.

Rapportageplichtige ondernemingen dienen in hun bestuursverslag alle materiële duurzaamheidsinformatie op te nemen. Bij het bepalen van de materiële duurzaamheidsinformatie wordt uitgegaan van het ‘dubbele materialiteits’-principe. Dit betekent dat de materialiteit zowel bepaald wordt vanuit een financiële materialiteit (wat is de impact van bijvoorbeeld klimaatverandering op de onderneming) als vanuit de impact materialiteit (wat is de impact van de onderneming op haar omgeving).

5 Efficiënte implementatie en aantoonbare beheersing van duurzaamheidseisen

Voor de meeste organisaties is het een forse verandering die doorgevoerd moet worden. Het is essentieel dit gestructureerd te doen. We raden aan in ieder geval onderstaande stappen uit te voeren:

1 Bepaal welke medewerkers aan de slag zijn of gaan met duurzaamheid en welke taken, verantwoordelijkheden en bevoegdheden daarbij horen. Lees je in en volg publicaties van bijvoorbeeld brancheorganisaties en rapportages van andere organisaties. Tip: kijk vooral ook naar publicaties op de website van de SER (CSRD en de ESRS: vragen en antwoorden).

2 Breng je organisatie en de context in kaart en ga ik gesprek met je stakeholders. Doel is een dubbele materialiteitsanalyse te doen.

3 Maak een inventarisatie van wat je al doet op het gebied van duurzaamheid en wat er nog nodig is vanuit de verplichtingen van de CSRD en ESRS (gap-analyse).

4 Stel beleid op voor duurzaamheid. Geef antwoord op waar je wilt staan over 3 jaren en hoe je daar komt (Plan van Aanpak).

5 Implementeer een framework om aantoonbaar te voldoen aan de eisen. Zorg dat dit framework de juiste en actuele informatie biedt en een krachtige PDCA-cyclus om te blijven voldoen aan de CSRD en de ESRS.

6 Verzamel duurzaamheidsdata. Bepaal welke data relevant is, hoe betrouwbaar deze is en welke informatie nog mist.

7 Stel een eerste rapportage op en bespreek deze met je accountant om vast te stellen waar verbeteringen nodig zijn.

Een belangrijk element van de CSRD en de ESRS is risicomanagement. Binnen de ESRS wordt dit ‘impact-, risico- en kansenmanagement’ genoemd. Dit is essentieel omdat organisaties op basis van de duurzaamheidsrisico’s beter in kunnen schatten wat de nodige vervolgstappen zijn.

Als wij geslaagd zijn in onze opzet heeft u nu een goed beeld van de mogelijke impact van CSRD en de ESRS-en op uw onderneming.